電子帳簿保存法改正!電子取引に係る証憑の書面保存の廃止への対応方法

令和3年3月31日に改正電子帳簿保存法が公布され、事前承認制度の廃止、各種要件の緩和、罰則規定など、これまでの制度から大きく変わっています。スキャナ保存制度の要件緩和等ハードルが下がる一方、電子取引に係る証憑の出力書面保存ができなくなるなど厳格化が求められる改正が含まれており、これにより多くの事業者に影響を与えることが予想されます。

中でも特に「電子取引に係る証憑の書面保存の廃止」の改正事項は、実質すべての事業者に影響を与えることになると考えられます。

また、その適用開始時期は事業年度に関係なく令和4年1月1日以後に行う取引から適用となるため、早期の対応策の検討が必要になります。

こちらに関しまして、令和3年7月18日に国税庁より改正された電子帳簿保存法の「取扱通達」「取扱通達解説(趣旨説明)」そして「電子帳簿保存法Q&A(一問一答)」が公開され、具体的な対応方法が明らかにされました。

以下、主に中小企業等における、電子取引に係る証憑の書面保存廃止への対応方法についてご案内したいと思います。

まず、ざっくりとこの改正の内容を説明しますと、ネットやメール等を用いて請求書等をやり取りする「電子取引」を行った場合には、その電子取引の取引情報(請求書等の情報)について「電子データ」のまま証憑を保存することが必要になるというものです。これまでは、代替措置が設けられており、電子取引に係る証憑について紙出力保存が認められていましたので、多くの事業者が紙面で証憑を保存してる状況でした。しかしながら、今回の電帳法改正でこの紙出力保存の措置が廃止されたことにより、電子取引に係る取引情報は必ず電子データでの保存することが必要になりました。「電子媒体で貰った請求書等は電子媒体のまま保存しなさい」というごくシンプルなものです。

〇どのような取引が「電子取引」に該当するか?

①EDI取引(ネットワーク経由でビジネス文書を電子的に交換すること)

②インターネット等による取引

③電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

④インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

⇒コロナ禍で、従来郵送で行っていた請求書等の授受を、メールへのPDF添付により授受する方法を採用する企業も増えましたが、これも「電子取引」に該当するため電子データでの保存が必要になります。

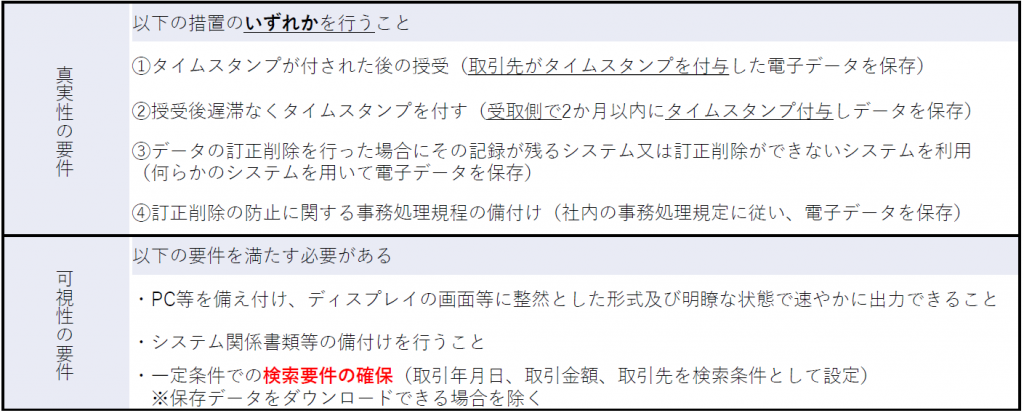

〇電子データで保存する場合の要件等は?

受取った電子データを保存する場合、以下の要件を満たす形での保存が必要になります。

この点、真実性の要件(保存上の措置)については、タイムスタンプがそこまで普及していない状況を鑑みると①②の対応は難しく、新たなシステムを導入する必要のある③についても中小企業では予算的・スケジュール的に難しいことが想定されます。④の事務処理規定を設けて電子データを管理・保存するという措置が最も現実的と考えられます。

また、いずれの場合にも可視性の要件として検索要件の確保が求めれる点、注意が必要になります。ただデータをサーバに入れて保存しておくだけでは要件を充足しません。

〇適切に電子データの保存を行っていなかった場合には?

電子取引の取引情報について電子データでの保存が行われていない、検索要件等を満たしていない場合など、法令の要件に従った保存が行われていない場合には、青色申告承認等の取り消し対象になり得ます。また、要件に従って保存していない場合や、紙出力書面にて保存を行っている場合については、税務上の保存書類として扱われなくなることから、税務調査時に追加説明等の対応が必要になるとされています。

〇では実際に電子取引が生じた場合どうしたらいいの?

電子メールによりPDFファイルで請求書データを受領した場合、インターネットのホームページから請求書(PDFファイル)をダウンロードした場合など、すべて「電子取引」に該当することから電子データでの保存が必要になります。タイムスタンプや、訂正記録の残るシステムを使用できればいいのですが、困難なケースが大多数かと考えられます。その場合には、以下の方法で法令要件等に準拠した電子データでの保存が可能です。

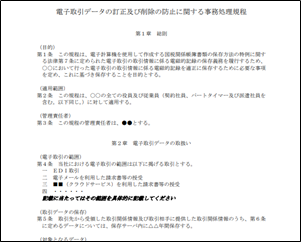

Step1 訂正削除の防止に関する事務処理規程を策定、運用、備付け

電子取引データの保存に関して、管理責任者・適用範囲・保存方法等を定めた「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を策定します。この規定に従い、電子データの保存を行うことになります。

※規定サンプルは国税庁HPよりDL可能です(参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp))

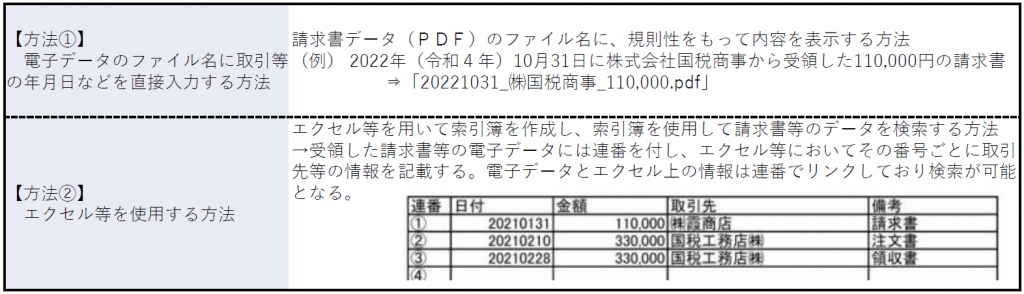

Step2 検索要件の確保への対応

検索要件については、「取引等の年月日」「取引金額」「取引先」 により検索できる状態で電子データを保存しなくてはなりません(判定期間の売上高が1,000万円以下の場合を除く)。

以下のような方法で保存していれば要件を満たしていることとなります。

上記の通り、「事務処理規定の作成&備付け」と「検索要件の確保」を行ったうえで、電子取引に係る電子データを「取引の相手先」や「各月」など任意のフォルダに格納して保存する場合には、法令の要件を満たすことになります。しかしながら、一定規模以上の会社では、取引数が膨大になることからこの方法での運用は現実的ではない可能性も考えられます。会計ソフトに紐づくクラウドストレージや文書保存システム等の使用が望ましいと思われます。

〇その他の注意事項

Q. 従業員による経費精算でECサイトが発行する領収書が提出される場合、電子取引に該当しますか?(Amazon・楽天等)

A. 従業員が支払先から電子データで領収書等を受領する場合でも、その行為が会社の行為として行われている場合には会社としての電子取引に該当し、電子データでの保存が求められます。従業員による経費精算が多い場合には、経理部のみならず、営業担当者等を含めて対応を検討する必要があります。

Q. FAXは電子取引に該当しますか?

A. 紙で出力する一般的なFAXは書面による取引があったものとして取り扱われますので電子取引には該当しません。一方、ペーパーレス化のFAX機能を持つ複合機を利用する場合には電子取引に該当すると考えられます。

いかがでしたでしょうか。

電子取引に係る証憑の出力書面保存の廃止は、すべての事業者に影響を与えると考えられます。冒頭記載している通り、この取り扱いの適用開始時期は事業年度に関係なく令和4年1月1日以後に行う取引から適用となります。その為、現状の把握から運用方法まで、今すぐ検討を開始する必要があります。

まずは第一歩として、電子取引の現状を把握するところから始めてみてはいかがでしょうか。

最近のコメント