定期保険および第三分野の保険の税務上の取扱について

2019年6月、国税庁は「法人税基本通達の制定について」(法令解釈通達)を一部改正し、契約日が2019年7月8日以後の契約の税務上の取扱いに変更が生じています。

少し前の事項になりますが、処理誤りするケースも多いことから改めて確認したいと思います。

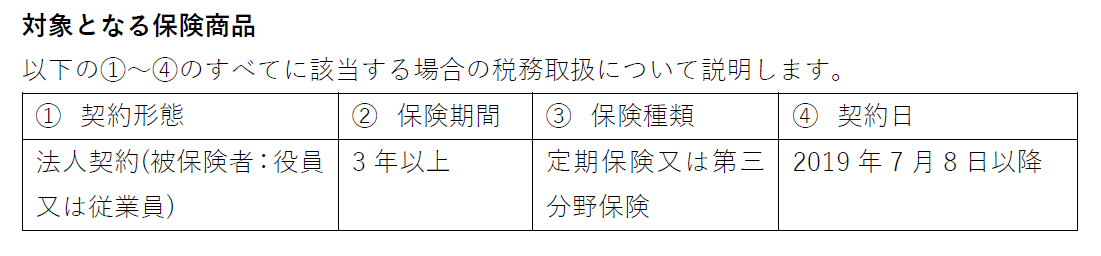

まず、第三分野の保険とは、医療保険やガン保険、介護保険などが当たります。これまでは定期保険はそのタイプごとに取扱が整理されていましたが、改正以降の契約に対して、同一の基準が適用されることになりました。

その他

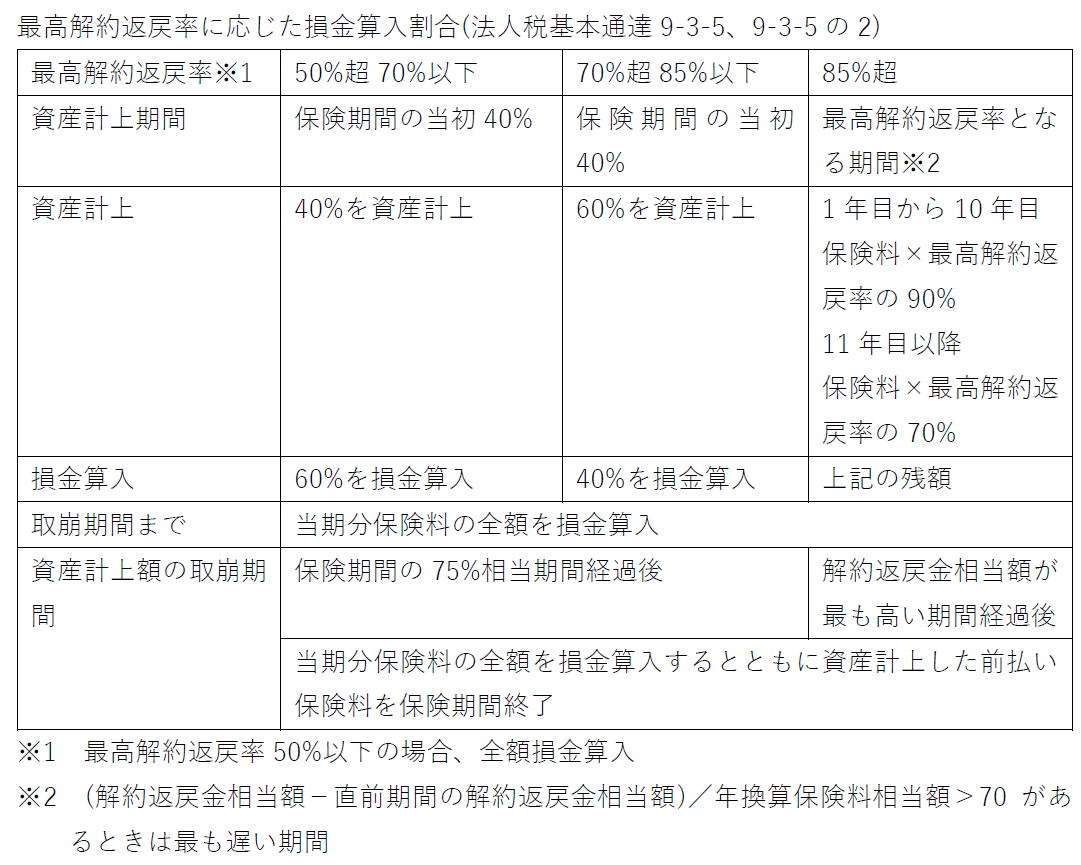

- 資産計上期間が5年未満となる場合には5年経過日まで、保険期間が10年未満の場合には保険期間の50%相当期間経過日までとなります。

- 最高解約返戻率が70%以下で、かつ、年換算保険料相当額(1人の被保険者につき2以上の定期保険等に加入している場合にはそれぞれの年換算保険料相当額の合計)が30万円以下の保険に係る保険料を支払った場合については、その支払った保険料の額は、原則として、期間の経過に応じて全額損金算入することができます。

今回の改正について

国税庁の今回の改正は、旧通達以降、保険商品が多様に発展し、想定していた範囲を大幅に超える商品が発売されていたため、新たな改正により包括的に解決しようとしたものと考えています。

保険会社は一部の保険商品の見直しを行い、改正後の要件を満たす商品を発売し続けています。今後も保険商品は更に多様化し、既存通達で賄いきれなくなる場合には更なる改正が行われることでしょう。

今後も保険会社の対応や商品について注視していく必要があると思います。また、会計処理の原則やその他の基本となる考え方を根拠として、保険税務についても俯瞰的に見ていくことが大切かと思います。

最近のコメント