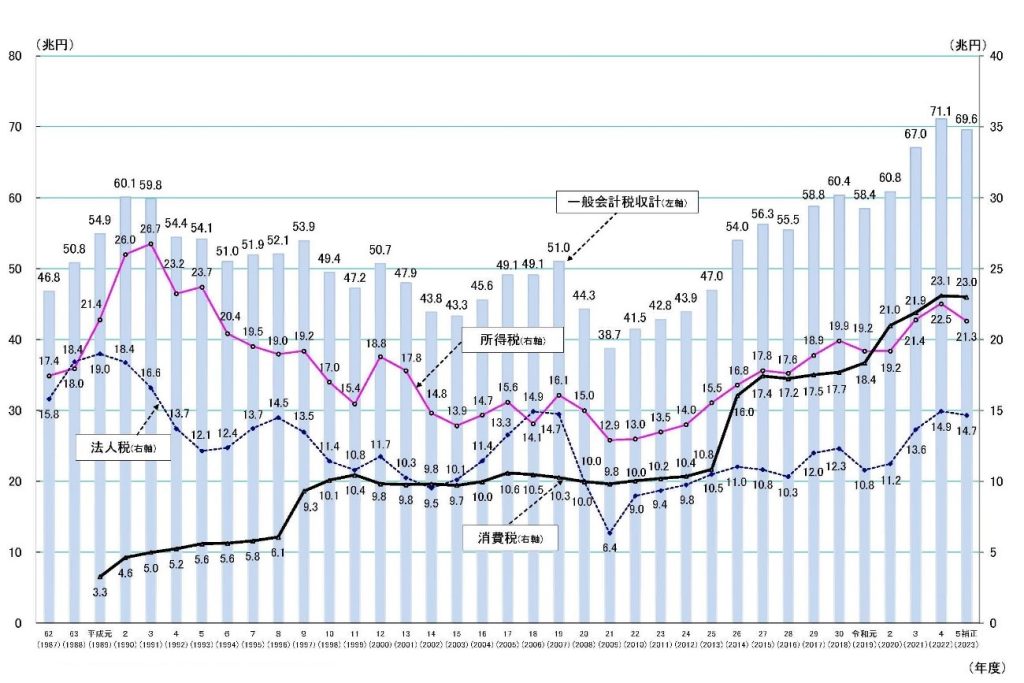

所得税と定額減税

6月の中旬となり、定額減税を加味した給与計算に各企業、給与計算担当者の皆様も準備が始まり、忙しくされている最中と予想されます。そこで今回は所得税の”税収”に関して、ここ最近の政府公表の資料に基づいた変遷をご紹介します。

所得税は、近年は一般会計税収の推移に合うように、極端な動きをすることなく、その増加と共にその税収額も増加させています。令和5年度の予算額は21兆3,000億円が計画されていました。

出典:財務省「税収に関する資料」

https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

所得税の税収構成比の推移を確認してみると、所得税はここ30年で徐々にその構成比を下げてきており、消費税の構成割合の増加とは対照的に、近年では3割を下回る位となっています。とはいえ、約3割を占める事からも依然として我が国の基幹税としての重要な役割を担っている状況です。

定額減税の実施において、所得税・住民税に加えて低所得者世帯への給付金も合わせた財政規模は5兆円程度といわれています。賃上げによる所得増の効果も期待されていると考えられますが、給与所得者にとっては、実際にどの程度の効果を個人が感じることが出来るのか、これから徐々にその成果が明らかになると考えられます。

最近のコメント