インボイスと電子取引を楽にするために2年前の売上を確認しよう

2年前の売上高が重要な時代になりました

2年前の売上高を振り返ってみませんか?

いま、2年前の売上高で、経理や税務のルールが分かれるようになっています。

インボイス制度や電子帳簿保存法において、売上が小さい会社とされれば事務負担を軽減する制度が使えますし、大きい会社とされれば原則どおりの処理が必要になります。

そこで、2年前の売上高を知っておくことが重要です。

インボイスの保存(2023年10月開始)のことを考えるなら、2021年の売上を、電子取引のデータ保存(2024年1月開始)のことを考えるなら、2022年の売上を見ます。

翌年になったら、またその時点からの2年前の売上高を見ます。すると、今年受けられた制度が来年受けられない、ということもありえます。

今回は、この2つについて、売上規模別に資料保存の事務負担を軽くする制度の概要をご紹介します。

次のまとめの表で、上下の矢印がある制度は、その矢印の先の売上規模でも使えます。そのため、該当しない規模の会社の項目もお読みいただければ幸いです。

電子取引の保存要件緩和の制度について、便宜上2年前の売上高順に並べましたが、「印刷しない検索要件不要」以外は、2年前の売上高を問いません。

2年前の売上高が1億円超の事業者様

〇インボイスの保存不要

激変緩和措置として、インボイスの保存をしなくても、その払った消費税の一部(80%か50%)を、納税額から引ける制度が利用できます(「経過措置」。6年間限定)。

「インボイスの保存不要」とは、誰から仕入れても、(一部)消費税の納税を減らせるという意味です。仕入先が消費者でも、免税事業者でも、登録していない(登録番号のない)課税事業者でもOKです。支払額が同額なら税負担は増加するものの、消費税分丸かぶりはしないという制度です。

ただし一手間あって、会計ソフトに、登録番号のない請求書等である旨の入力が必要です。

インボイスの代わりに、その登録番号のない請求書等(税率10%・8%別に金額の記載がされている「区分記載請求書等」)を保存しておきます。

〇電子取引の保存要件緩和

電子取引のデータは、データのままの保存が必要です(全事業者共通)。これは、今までやっていらっしゃらなかった場合、2024年以降に向けて新たに保存を始めることになります。

保存の方法は、次の3つから選べます。

・中小企業向けの対応(猶予措置)

「とはいってもウチは中小だから、電子帳簿保存法の対応をする人手もお金もない」ということでしたら、売上規模にかかわらず、このデータ保存さえしておけば、あとはデータを印刷し、紙の請求書と一緒に整理・保管しておけばよいと思われます。

要は、税務調査の際に、求められたデータと印刷した紙を見つけ、渡せればよいのです。

もともとデータを印刷して会計ソフトに入力するワークフローをとっており、それを変えたくなければ、おすすめの制度です。

・中堅企業向けの対応(印刷する検索要件不要)

「ウチは中小だから、という言い訳はできないな……」(例えば大企業の子会社など)という会社さんでしたら、(1)データを検索でき、(2)表示でき、(3)削除・改ざんしない旨の事務処理規定を整備する という原則どおりの要件を満たして保存する必要があるのですが、(1)の検索要件については緩和措置があります。

データを保存したうえで、従来どおり、データを印刷したものと紙の請求書とを一緒に整理・保存しておけば、(1)の検索要件に対応したことになります。

この紙の束(通常、月別などに整理されていると思います)が、データの索引簿を兼ねていると考えます。

・大企業向けの対応(原則どおり)

「電子取引データを印刷しないほうが楽だ」ということでしたら、コストをかけても原則どおりの対応をするのも手です。 電子帳簿保存法対応システムを入れる、または、検索できるファイル名にするor索引簿を作る+事務処理規定を整備する等、ですね。

2年前の売上高が5000万円超1億円以下の事業者様

〇インボイスの保存不要

もう一段、楽になります。

一つの請求書の税込合計額が1万円未満のものに限って、インボイスの保存がなくても(免税事業者から仕入れたものでも)、その消費税相当額を納税額から引けます(「少額特例」。6年間限定)。

この少額取引については、会計ソフトにふつうに入力しておくだけでOKです。

〇電子取引の保存要件緩和

使える制度は、1億円超の会社と同じ3つの中から選べます。

2年前の売上高が1000万円超5000万円以下の事業者様

〇インボイスの保存不要

「簡易課税」が選べます。簡易課税というのは、消費税の納税額の計算に、受け取ったインボイスを使わない制度です。

つまり、誰から仕入れたか、受け取った請求書が登録番号のあるインボイスなのかは、気にしなくていいのです。簡易課税を選択すれば、インボイスの保存は関係ありません。

また、一般課税も選べます。その場合は、上記の一般課税用の緩和措置が使えます(以下同じ)。

〇電子取引の保存要件緩和

前述の「猶予措置」にしてもいいのですが、簡易課税が使える売上規模の事業者の方は、単純に(1)の検索要件を満たす必要がありません(「印刷しない検索要件不要」)。

この場合、データ保存さえしておけば、データを印刷しておく必要もないのです。ここが「猶予措置」より楽な点です。もともとデータを印刷していなかった事業者の方におすすめの方法です。

ただし、(2)表示できる対応、(3)事務処理規定等でデータを削除・改ざんしない対応は必要です。

2年前の売上高制限がある電子取引の緩和制度は、実はこれだけです。取引量が少ないと思われるからでしょうね。

2年前の売上高が1000万円以下の事業者様

〇インボイスの保存不要

そもそも2年前の売上高(基準期間の課税売上高)が1000万円以下で免税事業者になれる方。得意先の状況しだいで、免税事業者になることもできます。その場合は当然、消費税の納税はないので、インボイスの保存は関係ありません。

しかし、免税事業者になれるのに、インボイス制度が始まったために、あえて登録番号を取得して課税事業者になった方には、さらなる緩和措置が用意されています。

それが「2割特例」です。全売上に含まれる消費税額の2割を納税すればよい制度です。これも簡易課税と同様、納税額の計算にインボイスの保存は関係ありませんし、多くの場合、簡易課税よりも納税額が少なくなります。

〇電子取引の保存要件緩和

4つの方法のいずれも選べますが、この規模ですと、次の2つのどちらかになると思います。

今後も仕事の流れ上、データを印刷するのであれば、前述の「猶予措置」としてデータを保存+データの印刷整理をします。 データを印刷しないのであれば、前述の「5000万円以下の事業者」の「印刷しない検索要件不要」と同様に、データを保存+(2)表示できる (3)削除・改ざんしない(事務処理規定)の対応をします。

以上、緩和措置についてご説明しました。

インボイスの保存不要措置は、「簡易課税」以外は期間限定であることにご注意ください。緩和措置があるうちに、インボイス制度に慣れていきましょう。

電子取引への対応を始めていない事業者の方は、中小企業の「猶予措置」を受けるのが現実的と思われます。どの制度であっても、データの保存がいらなくなるわけではないので、今年のうちに、金額の大きなものから保存方法を確認しておきましょう。

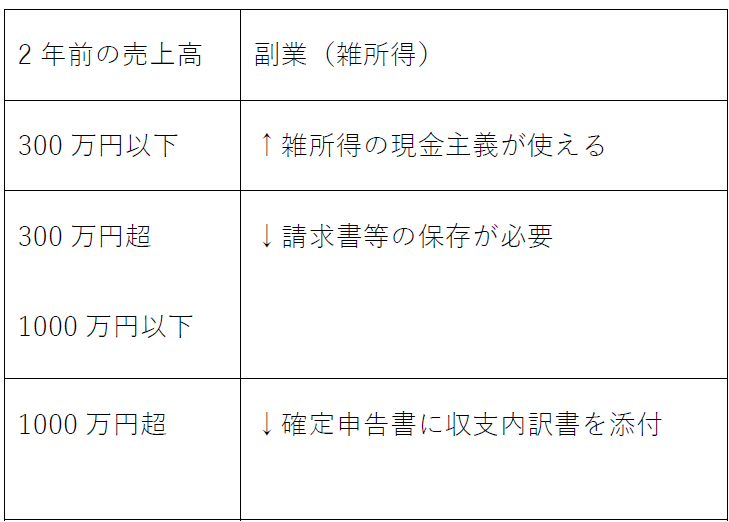

おまけ:副業をしている人にも2年前の売上高が重要になる

個人で副業をされている方(雑所得で確定申告)も、2年前の売上高を確認してみてください。売上高別に、上の表のようなルールがあります。 現金主義とは、入出金だけでもうけを計算してよいという特例です。昔は事業として行っている人だけに認められていましたが、最近は副業にも認められるようになりました。

最近のコメント