年末調整間近!!アルバイト・パート「扶養」範囲の再確認

そろそろ年末の足音が聞こえてきましたね。ということは年末調整と年明けの確定申告が近づいて来ています!毎年この時期になるとよく聞かれる「103万円の壁」を始めとする年収の「壁」を改めて確認してみましょう。

■「103万円の壁」は所得税に関するもの

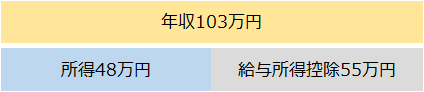

年間収入が103万円を超えると、所得税の課税対象となります。この103万円という金額は、給与所得に対する控除の仕組みによって決まっています。

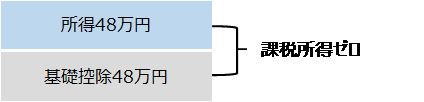

給与所得者は、給与を得るための必要経費にあたる分を収入から控除(差し引き)することが出来、これを給与所得控除といいます。年収が103万円の場合、給与所得控除は55万円で、これを差し引いて残った48万円が「所得」になります。

ここから「基礎控除」の48万円(所得が2,400万円以下の場合)を差し引いて、残った分が課税対象(課税所得)となります。

年収が103万円以下であれば課税所得がゼロになるため、所得税が課税されないのです。

所得税が課税されない=年間の所得金額が48万円以下(給与のみの場合は年収103万円以下)の場合には、生計を一にする夫(又は妻)や親の扶養にいることができます。これが俗にいう「103万円の壁」のことです。

■「103万円の壁」は配偶者ではない場合、特に注意

もし年収が103万円を超えてしまった場合、配偶者(夫/妻)の場合と扶養家族(子ども等)の場合で、受ける影響が異なります。

妻の年収が103万円を超えると、妻に所得税が課されます。また、夫は配偶者控除が受けられなくなりますが、妻の年収が201万円を超えるまでは配偶者特別控除が受けられる場合があります。よって、103万円を超えたからといってすぐに控除がゼロになる訳ではないのです。

子の年収が103万円を超えると、子に所得税が課され、父親が受けていた扶養控除を受けられなくなります。また、扶養控除には「配偶者特別控除」のような制度がありません。妻の年収が103万円を超えた場合に比べて家計への影響が大きく、注意が必要です。特に19歳以上23歳未満の子である場合、「特定扶養親族」に該当し、通常の1.8倍程度の扶養控除を受けることが出来ますので、その影響は大きくなります。実務においても大学生の子の稼ぎすぎにより扶養外れが多く起こっているのも事実です。

■年内に2か所以上からの給与所得がある場合

「2か所以上から」と聞くと副業や掛け持ちを思い浮かべるところですが、転職した場合も同様に注意が必要です。

転職を年内に複数回している場合、年収や所得を計算するためには、すべての勤務先からの収入を正しく把握する必要がありますので、見落としがないよう注意してください。また、転職した場合、前職からは離職時に源泉徴収票を受け取っているはずです。現在の職場への提出漏れがないかを確認し、見つからない場合は以前の職場へ連絡して入手しましょう。

当然のことながら、「103万円の壁」の判定における年収額は、すべての勤務先からの収入の合計となります。

■家族の給与以外の収入にも注意

株や為替、暗号資産等の取引で得た利益、物品等の転売益、家賃収入、生命保険の一時金や損害保険の払戻金、公営競技(競馬など)の払戻金等は、雑所得や一時所得として所得税等の課税対象となる場合があります。

これらを正しく把握していないと、意図せずに収入の「壁」を超える、誤った情報を基に所得税の申告を行う、などトラブルの原因となります。

配偶者控除又は扶養控除の適用にあたっては、家族の給与のみではなく上記のようなその他の所得についてもしっかりと把握したうえでの判断が必要となります。

■住民税の課税対象となる「100万円の壁」

所得税とは別に、住民税にも課税対象となるかの「壁」があります。お住いの自治体によって異なりますが、年収93~100万円を超えると課税対象となります。

「103万円の壁」に比べて影響が大きくないため、意識することは少ないですが、住民税の納付通知書が届いた際には忘れずに対応しましょう。(勤務先の給与から徴収されるケースもあります。)

■「106万円の壁」と「130万円の壁」は社会保険の扶養範囲にかかわるもの

「106万円の壁」と「130万円の壁」は本人の社会保険への加入の必要性にかかわるものです。

「106万円の壁」は、年収の概算値で「106万円」といわれていますが、実際の条件は「月額賃金8.8万円以上」です。このほか「勤務先の従業員数」や「週の所定労働時間」など一定の条件を満たすと、社会保険の加入対象になります。

「130万円の壁」は、年収が130万円を超えると、配偶者の扶養から外れることになり、自身で国民健康保険・国民年金に加入する必要性が生じます。

保険や年金は、将来のお金にもかかわります。これを機にもっと働く、扶養の範囲に抑えるなど、「壁」を超えるときには、働き方まで含めて十分に検討しましょう。

■最後に

本コラムでは「壁」の概要について記載をさせて頂きましたが、細かく見ていくと更に「壁」が存在していたりしています。また、所得税における扶養と、社会保険における扶養を混同してしまっている例も多く見られます。「家族のことはよく知っている」と思っていても、思わぬ見落としがあるかもしれません。

実際に(上記の例だと夫の会社に対しての)税務調査があると、配偶者控除や扶養控除の対象としている親族(妻・子)の所得状況を税務署が把握しており、ピンポイントで指摘をされるケースが少なくありません。親族の年収情報は税務署側に回っておりますので、こちらもしっかりと確認したうえで年末調整及び確定申告に臨まなくてはなりませんね。

早いところでは11月になると年末調整の用紙を会社から貰うことでしょう、本コラムの情報が少しでもお役に立てれば幸いです。

横浜税理士法人

税理士・公認会計士 服部 彰男

最近のコメント